Amicale des Anciens des Sociétés de Vinci Construction

Retraite de base des salariés du secteur privé

La réforme de mars 2023 et sa suspension en octobre 2025

La retraite globale est constituée de la façon suivante: Retraite globale = retraite de base + retraite complémentaire.

Les informations relatives à la retraite complémentaire sont traitées dans la page Retraite complémentaire de ce site. La retraite de base est gérée par la Caisse Nationale de l'Assurance retraite.

Vous trouverez des informations détaillées et des possibilités de simulation sur vos droits à la retraite sur le site www.info-retraite.fr de l’Union Retraite, groupement d'intérêt public qui réunit les organismes de retraite obligatoire, de base et complémentaire. Les droits à la retraite ont beaucoup varié dans le temps et de nombreux cas particuliers peuvent être considérés, c’est pourquoi un grand nombre d'informations ne sont pas pertinentes pour des carrières pouvant être considérées comme normales (cas particuliers: carrière longue, pénibilité du travail, handicap, préretraite amiante, retraite progressive, cumul emploi-retraite, majoration pour enfant, majoration pour congé parental d'éducation, majoration pour enfant handicapé, etc.).

Les informations ci-dessous ne traitent que les cas généraux et devraient permettre de comprendre les principes actuels, pour des départs à la retraite à partir de 2026 pour des personnes nées après 1963.

Malgré les tentatives gouvernementales de modifier complètement les principes régissant les départs en retraite, il est peu probable que ces principes soient modifiés fondamentalement pour les départs dans les toutes prochaines années. Par contre un certain nombre de paramètres, dont l'âge de départ à la retraite, seront modifiés.

La réforme des retraites de 2023 conserve les principes majeurs, mais modifie de nombreux paramètres, notamment en augmentant l'âge légal de départ à la retraite. En outre, le gouvernement a suspendu fin 2025 ces dispositions visant à augmenter l'âge légal de départ à la retraite. Les tableaux ci-dessous récapitulent les conditions chiffrées à jour en janvier 2026, qui prennent donc en compte la réforme de 2023 et sa suspension fin 2025.

Conditions de départ à la retraite - Cas général

Age de départ

Jusqu'à la réforme de 2023, l’âge légal de départ, c'est-à-dire l'âge minimum auquel il est possible de partir à la retraite avec une pension de retraite à taux plein, était de 62 ans si l'on était né en 1955 ou après.

Effet de la réforme de 2023 - et de sa suspension fin 2025:

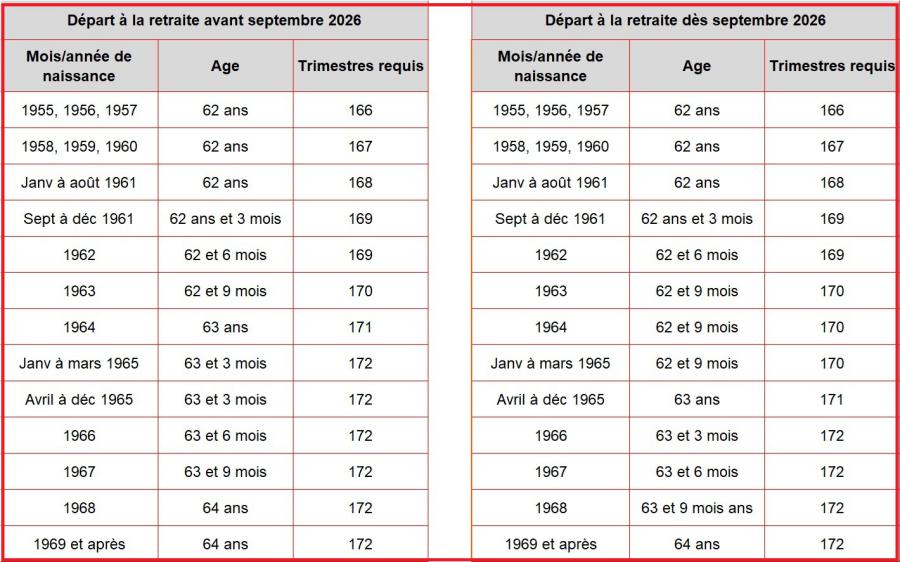

La réforme de 2023 a repoussé - à terme - l’âge légal de départ à la retraite de 62 à 64 ans pour les assurés nés à compter du 1er janvier 1968. Ce report est appliqué progressivement, il concerne les assurés nés à compter du 1er septembre 1961, en augmentant de 3 mois par année de naissance.

Toutefois, fin 2025, le gouvernement a suspendu (mais pas annulé) ce mécanisme de report de l'âge légal jusqu'à la prochaine élection présidentielle de 2027.

Compte tenu de ce qui précède, l'âge légal de départ à la retraite et le nombre de trimestres exigés pour bénéficier d'une pension de retraite à taux plein sont donnés dans les tableaux suivants (la dernière réforme s’appliquant en septembre 2026, les paramètres sont donc différents pour un départ à la retraite avant septembre 2026 ou à partir du 1er septembre 2026):

Dans certains cas bien spécifiques, vous pouvez prendre votre retraite avant 62 ans (retraite anticipée) :

- Carrière longue, si vous avez commencé à travailler très jeune et validé un grand nombre de trimestres (voir ci-dessous),

- Handicap ou inaptitude, si vous êtes reconnu handicapé ou inapte au travail (au-delà de certains seuils d'incapacité), avec départ possible dès 55 ou 60 ans sans décote,

- Carrières pénibles ou situations particulières (amiante, aidants, etc.) permettant de partir à taux plein là encore à partir de 60 ans, selon les cas.

Cas particuliers

Si vous n'avez pas le nombre de trimestres exigé pour bénéficier du taux maximum, vous pouvez:

- soit continuer à travailler jusqu'à réunir les conditions pour bénéficier du taux maximum, ou jusqu'à l’âge de 67 ans, âge auquel le taux maximum (c'est-à-dire sans décote) est automatiquement acquis,

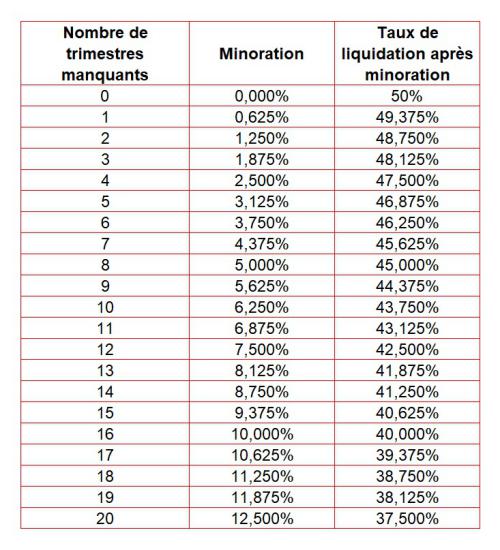

- soit partir à la retraite avec une minoration définitive de votre pension (voir tableau de minoration).

Si vous réunissez les conditions nécessaires pour bénéficier du taux maximum, vous pouvez :

- soit partir à la retraite au taux maximum ;

- soit continuer à travailler. Dans ce cas, une surcote est appliquée au montant de la retraite:

La surcote est de 1,25 % par trimestre travaillé au-delà de la durée requise de cotisation et de l'âge minimal de la retraite.

Avec un travail de 4 trimestres de plus que la durée d'assurance requise et l'âge minimal de la retraite dépassé, la pension de base sera augmentée de 4 x 1,25 % = 5 %.

Si la pension s'élève à 10 000€ par an, elle passera donc à 10 500€, soit 500€ de plus par an (à vie).

La réforme de 2023 a assoupli les dispositifs de cumul emploi-retraite et de retraite progressive:

- Les retraités qui poursuivent ou reprennent une activité pourront acquérir des droits complémentaires afin d’augmenter leur retraite.

- L’âge de départ pour une retraite progressive est abaissé à 60 ans quelle que soit l'année de naissance. Vous pouvez bénéficier d’une retraite progressive si avez 60 ans et, si vous réunissez au moins 150 trimestres dans tous vos régimes de retraite de base. Pour plus de détails, voir: www.lassuranceretraite.fr/.

Conditions chiffrées

Droits d'acquisition de trimestres:

En 2026, il faut avoir perçu un salaire brut de:

- 1 803 € pour avoir droit à 1 trimestre,

- 3 606 € pour avoir droit à 2 trimestres,

- 5 409 € pour avoir droit à 3 trimestres,

- 7 212 € pour avoir droit à 4 trimestres.

Minorations pour trimestres manquants:

Pour chaque trimestre non validé, un coefficient de minoration de 0,625 % est appliqué. Le taux de retraite est calculé comme suit:

Taux de retraite = 50% − taux de minoration

Ceci jusqu'à 20 trimestres = 37.5% décote maximum.

Les aménagements pour le dispositif carrières longues

Vous devez avoir commencé à travailler avant un certain âge (16, 18, 20 ou 21 ans) et avoir validé un nombre minimum de trimestres cotisés avant la fin de l'année civile de votre 16e, 18e, 20e ou 21e anniversaire (respectivement).

Ceux qui ont commencé une activité professionnelle:

- avant 16 ans pourront partir à la retraite à partir de 58 ans, sous conditions,

- avant 18 ans pourront partir à la retraite à partir de 60 ans, sous conditions,

- avant 20 ans pourront partir à la retraite entre 62 et 64 ans, selon votre année de naissance,

- avant 21 ans pourront partir à la retraite à partir de 63 ans, avec un minimum de 172 trimestres cotisés.

Ces conditions sont détaillées sur le site

Surcote pour les mères de famille

Les assurées bénéficiant d’au moins un trimestre de majoration de durée d’assurance pour enfants (maternité, adoption, éducation, enfant handicapé, congé parental) et justifiant de la durée d’assurance requise pour l’obtention du taux plein 1 an avant l'âge légal lorsque celui-ci atteint à 63 ans, peuvent s’ouvrir des droits à surcote dès cet âge à raison de 1,25% pour chaque trimestre cotisé supplémentaire (au maximum 5%).

Montant de la retraite

Montant annuel de la retraite de base = Revenu annuel moyen × Taux de liquidation × (Durée de cotisation validée / Durée requise), avec:

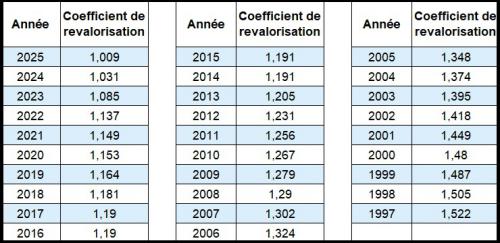

- Le Revenu annuel moyen est la moyenne des 25 meilleurs revenus d'activités annuels de votre carrière, éventuellement affectée des coefficients de revalorisation (voir tableau). Ce revenu est toutefois plafonné à un montant fixé par la Sécurité sociale (48 060€ brut annuel en 2026).

- Le Taux de liquidation de votre retraite dépend de votre âge et du nombre de trimestres que vous avez acquis. Il varie entre 37,5 et 50%. (Voir ci-dessus nombre de trimestres exigé et coefficient de minoration).

- La Durée de cotisation validée est le nombre de trimestres acquis pendant votre carrière.

- La Durée requise dépend de votre année de naissance (voir ci-dessus).

Vous pouvez retarder votre départ à la retraite jusqu’à l’âge du taux maximum automatique fixé à 67 ans.

Coefficients de revalorisation au 1er janvier 2026:

Pour tenir compte de l'inflation, la revalorisation annuelle du montant des retraites est effectuée en appliquant un coefficient égal à l’évolution moyenne annuelle des prix à la consommation, hors tabac, des douze derniers indices mensuels de ces prix.

Valeur des coefficients de valorisation de 1997 à 2025:

Pour obtenir la valeur à jour de tous les coefficients, consulter: https://legislation.lassuranceretraite.fr

Cotisations prélevées sur la pension de retraite de base - Prélèvement des impôts

Cotisations:

Les cotisations prélevées sur les retraites de base sont les suivantes:

- Cotisations sociales générales (CSG): Elle varie selon le nombre de parts fiscales et selon le revenu fiscal de référence. Elle est de 8,3 % (taux normal), 6,6 % (taux médian), 3,8 % (taux réduit) ou 0 % (taux zéro = exonération). Elle est en partie déductible du revenu imposable.

- Contribution pour le remboursement de la dette sociale (CRDS): Elle est de 0,50%, sauf cas d'exonération.

- Contribution additionnelle de solidarité pour l'autonomie (CASA): Elle est de 0,30% pour les retraités soumis à la CSG au taux normal et au taux médian.

Cas d’exonération:

Vous pouvez être exonéré du versement de ces cotisations si:

- votre revenu fiscal de référence est inférieur à un certain seuil,

- vous êtes titulaire de l’allocation supplémentaire d’invalidité (ASI), de l’allocation de solidarité aux personnes âgées (ASPA) ou de l’allocation veuvage,

- vous êtes domicilié fiscalement hors de France.

Prélèvement de l'impôt à la source:

L’impôt sur le revenu est prélevé à la source par la caisse de retraite de base, en fonction d’un taux calculé et transmis par l’administration fiscale. Le montant de l’impôt prélevé est calculé sur la base de ce taux d’imposition, appliqué au montant imposable de votre pension (qui n’est pas le montant net payé de votre pension).

Ce montant imposable correspond à la somme:

- du montant brut de votre pension

- et des avantages imposables éventuellement liés à votre pension (Majoration pour enfants, NBI,…)

- diminué du montant de la part déductible de la CSG éventuellement prélevé sur votre pension.

Ce montant imposable est affiché sur le bulletin de pension.

La pension de retraite de base est versée mensuellement par la Caisse Nationale d'Assurance Retraite (CNVATS) aux environs du 10 de chaque mois pour le mois en cours.

Pour plus de détails voir le site: